E’ notizia di pochi giorni fa: gli italiani hanno superato i 2.000 miliardi di giacenza sui conti correnti, una massa di denaro enorme, ferma!

E’ notizia di pochi giorni fa: gli italiani hanno superato i 2.000 miliardi di giacenza sui conti correnti, una massa di denaro enorme, ferma!

La crescita dei depositi in banca è dovuta al calo forzato dei consumi, alla paura per il futuro che blocca gli investimenti ed anche ad una forte carenza di cultura finanziaria: l’Italia si posiziona infatti solo al 49° posto nella classifica mondiale.

Detenere tutto il proprio patrimonio liquido non è mai una scelta saggia per un risparmiatore, un po’ per l’INFLAZIONE, un po’ per la SICUREZZA delle cifre superiori ai 100.000,00 euro e per il maggiore RENDIMENTO POTENZIALE che si potrebbe ottenere investendo in modo corretto.

Ma siamo sicuri che la scelta di lasciare tutto sul conto corrente sia davvero corretta?

Analizziamo insieme questi 2 aspetti:

- SICUREZZA

- INFLAZIONE

Partiamo dalla SICUREZZA, ricordando che i conti correnti italiani sono garantiti esclusivamente fino a un controvalore di 100.000,00 euro, pertanto la parte eccedente è direttamente collegata al rischio della Banca stessa nella quale sono depositati i risparmi.

Passando al secondo punto, molte persone non comprendono quanto l’INFLAZIONE possa giocare brutti scherzi soprattutto su lunghi periodi: l’inflazione è la perdita di potere d’acquisto causata da un naturale innalzamento dei prezzi al consumo.

Giusto per farvi un esempio 100.000,00 euro lasciati fermi sul conto corrente dal 2000 ad oggi avrebbero perso circa il 30% del loro valore reale, tramutandosi in circa 70.000,00 euro.

Questa alternativa porta pertanto ad una PERDITA CERTA!

QUALE SOLUZIONE ABBIAMO ALLORA?

L’unica via percorribile è rappresentata dalla CRESCITA: SENZA CRESCITA NON C’È’ PROTEZIONE

Per partecipare alla crescita bisogna INVESTIRE il proprio denaro, certamente, è un passaggio non facile e va fatto adoperando la massima attenzione e IMPARARE a prendersi cura dei propri risparmi. Senza un’adeguata PIANIFICAZIONE FINANZIARIA sarà veramente difficile ottenere risultati positivi, questo perché manca una precisa strategia volta ad identificare dapprima quelli che sono gli obiettivi da voler raggiungere, che in automatico ci forniranno delle scadenze ben precise sulle quali andare a costruire il nostro piano.

OBIETTIVO->TEMPO A DISPOSIZIONE = PORTAFOGLIO D’INVESTIMENTO

I portafogli d’investimento saranno tanti quanti saranno gli obiettivi da raggiungere nel tempo.

Pensare di inserire tutto in un unico portafoglio è SBAGLIATO e porterà inevitabilmente all’insoddisfazione dell’investitore.

Garantire una degna formazione universitaria ai vostri figli avrà un orizzonte temporale differente rispetto all’obiettivo di arrivare alla pensione con un discreto “gruzzolo” da parte.

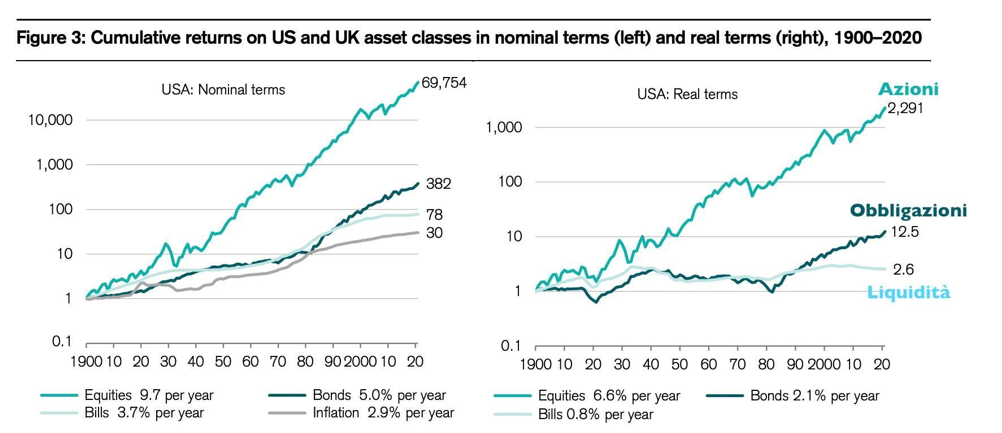

Per capire cosa vuol dire partecipare alla CRESCITA del mondo, basta osservare il risultato ottenuto mediamente dalle varie classi d’investimento accessibili a tutti.

Nel corso degli ultimi 121 anni, i rendimenti REALI (cioè al netto dell’inflazione) di un investimento iniziale di 1 dollaro, con i dividendi reinvestiti, sarebbero stati annualmente:

- 6,6% sulle azioni

- 2,0% sulle obbligazioni

La conoscenza di queste informazioni è essenziale per costruire una PIANIFICAZIONE FINANZIARIA con delle strategie ben precise.